주택시장 개요

◦ 주택 매매가격 하락세가 지속되나 하락폭 둔화

∙ 2월 전국 주택 매매가격은 전월 대비 0.08% 하락하며 3개월 연속 하락세를 보였으나, 수도권과 비수도권 모두 하락폭 둔화

- 주택시장 침체 현상이 가장 심각하게 나타나고 있는 대구도 가격 하락폭이 절반 이하로 축소

∙ 매매가격전망지수는 여전히 ‘하락 전망’이 우세하나 비중은 축소

◦ 입주물량 감소 지역 중심으로 전세가격 추가 상승 가능

∙ 2월 전국 주택 전세가격은 0.08% 상승하며 전월과 유사한 상승률을 보였으나 지역별 차이 존재

- 수도권은 전 지역에서 상승세를 보인 반면, 비수도권은 일부 지역에서 여전히 하락세 지속

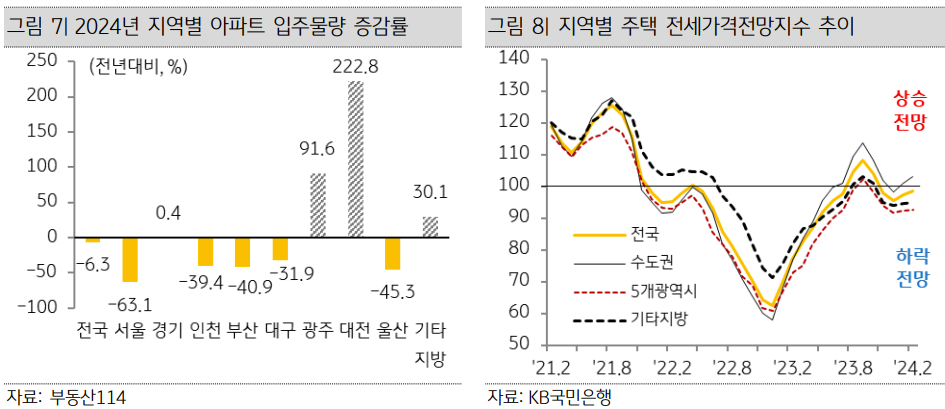

∙ 올해 예정된 아파트 입주물량은 지난해와 유사한 수준이나, 서울·인천·부산 등은 전년 대비 크게 감소하고 내년 이후에는 감소 지역이 더욱 확대될 전망

- 서울 전세가격전망지수는 8개월 연속 ‘상승 전망’ 지속

◦ 수도권 아파트 중심으로 주택 매매 거래 다소 회복

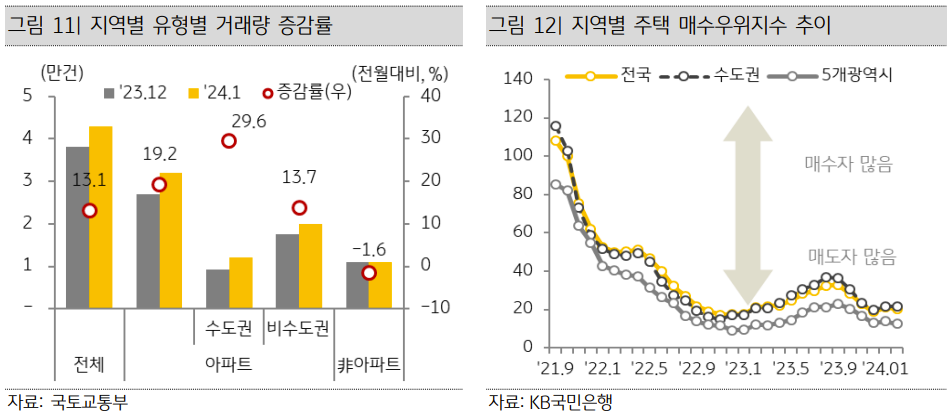

∙ 1월 주택 매매 거래량은 4.3만 호로 전국 대부분 지역에서 전월 대비 증가

- 수도권 아파트 거래량이 크게 증가하면서 거래 회복을 주도

∙ 주택가격 하락기에 쏟아져 나온 급매물이 거래되면서 거래량은 다소 회복되었으나, 매수우위지수는 여전히 역대 최저 수준으로 당분간 지난해 월평균인 5만 호대에서 횡보 전망

◦ 분양시장 양극화가 심화되는 가운데 미분양에 대한 우려 확대

∙ 2월 전국 아파트 분양물량은 1.8만 호로 전월 대비 감소하면서 공급 부족 이슈 지속

- 전국 아파트 청약 경쟁률은 8.5대 1을 기록했으나, 지역별·단지별 격차 심화

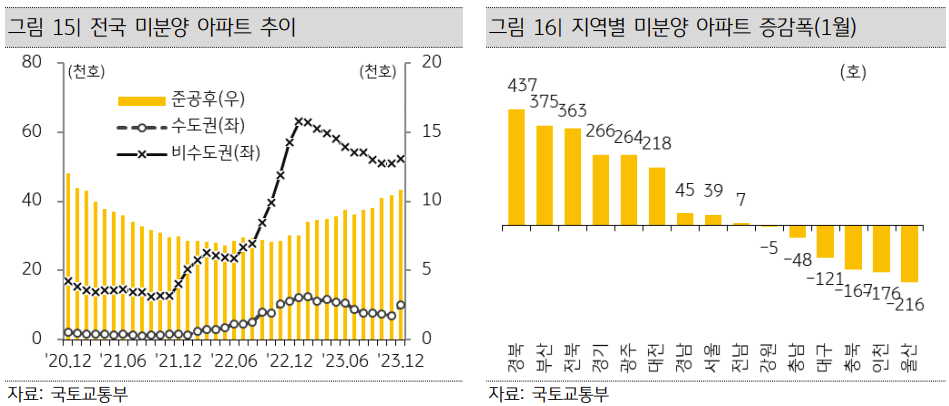

∙ 1월 전국 미분양 아파트는 6만 3,755호로 전월 대비 증가폭은 줄었으나 증가세 지속

◦ 공급 감소 우려와 총선, 하반기 금리 인하에 대한 기대감 등으로 매매가격 하락폭이 둔화되었으나, 회복세는 제한적일 전망

∙ 최근 신규 주택담보대출 금리가 다소 떨어졌으나 여전히 높은 주택 매매가격과 고금리로 인해 매수 부담이 크며, 불확실한 국내외 경제 상황으로 인해 당분간 관망세 지속 예상

∙ 분양시장 양극화의 골이 더욱 깊어지고, 부동산 프로젝트파이낸싱(PF) 대출과 미분양 문제가 확대되면서 주택시장은 단기간에 회복되기 어려울 것으로 예상

[주택매매] 주택 매매가격 하락세가 지속되나 하락폭 둔화

■ 전국 대부분 지역에서 주택 매매가격 하락폭 둔화

2월 전국 주택 매매가격은 전월 대비 0.08% 하락하며 3개월 연속 하락세를 보였으나, 수도권과 비수도권에서 모두 하락폭 둔화

∙ 주택시장 침체 현상이 가장 심각하게 나타난 대구도 전월(-0.28%) 대비 절반 수준으로(-0.15%) 하락폭 축소

■ 여전히 큰 매수 부담과 불확실한 경제 상황 등으로 회복세는 제한적일 전망

주택 매매가격은 2022년 하반기 이후 하락세가 지속되며 고점 대비 다소 낮아졌으나, 기준금리는 과거 대비 크게 높아 주택 매매에 대한 부담이 여전히 큰 상황

∙ 매매가격전망지수는 ‘하락 전망’이 우세하나 비중은 축소

공급 감소 우려와 총선, 하반기 금리 인하에 대한 기대감으로 최근 매매가격 하락폭이 둔화되고 있으나, 불확실한 국내외 경제 상황과 매수 부담 등으로 인해 관망세가 이어질 것으로 예상

[주택 전세] 입주물량 감소 지역 중심으로 전세가격 추가 상승 가능

■ 주택 전세가격은 연초 이후 수도권 중심으로 상승세 지속

2월 전국 주택 전세가격은 0.08% 상승하며 전월과 유사한 상승률을 보였으나 지역별 차이 존재

∙ 수도권의 경우 서울·경기는 상승폭이 둔화된 반면 인천은 2개월 만에 상승 전환

∙ 비수도권의 경우 수도권에 비해 상대적으로 상승폭이 작고, 부산·대구는 여전히 하락세 지속

■ 아파트 선호 현상과 입주물량 감소 등으로 수도권 아파트 전세가격은 상승세 지속 전망

올해 예정된 전국 아파트 입주물량은 지난해와 유사한 수준이나, 서울·인천·부산 등은 전년 대비 크게 감소하고 내년 이후에는 감소 지역이 더욱 확대될 전망

수도권 전세가격전망지수가 연초 이후 ‘상승 전망’으로 전환되었으며, 아파트 선호 현상 영향으로 입주물량 감소 지역을 중심으로 추가 가격 상승 가능

∙ 특히 공급물량 감소 우려가 큰 서울은 전세가격전망지수가 8개월 연속 ‘상승 전망’ 지속

[주택 거래] 수도권 아파트 중심으로 주택 매매 거래 다소 회복

■ 전국 대부분 지역에서 주택 매매 거래량이 전월 대비 증가

1월 전국 주택 매매 거래량은 4.3만 호로 전월 대비 13.1% 증가하면서 5개월 만에 반등

∙ 지난해 거래 절벽으로 인한 기저 효과로 전년 동월 대비로는 67% 증가

지난해 말 주택가격 하락으로 증가한 급매물이 거래되면서 거래량은 다소 회복

∙ 당분간 지난해 월평균 거래량인 5만 호 수준에서 횡보 전망

■ 수도권 아파트가 거래량 회복을 주도하고 있으나 매수세는 여전히 저조

아파트 거래량은 19.2% 증가한 반면 비아파트 거래량은 1.6% 감소

∙ 특히 수도권 아파트 거래량이 30% 가까이 증가하면서 거래 회복을 주도

반면 매수우위지수는 여전히 역대 최저 수준에 머물러 매수세가 회복되고 있다고 보기 어려운 상황

[주택 분양] 분양시장 양극화가 심화되는 가운데 미분양에 대한 우려 확대

■ 지난해보다 분양물량은 많으나, 수도권 공급 위축으로 당분간 공급 부족 이슈 지속 전망

2월 전국 아파트 분양물량은 1.8만 호로 전월 대비 14% 감소했으나, 최근 5년 2월 평균 대비 47% 증가

∙ 다만, 수도권은 전월 대비 61.3%, 최근 5년 2월 평균 대비 13.0% 감소해 당분간 공급 부족이슈 지속 전망

전국 아파트 청약 경쟁률은 8.5대 1을 기록했으나 지역별·단지별 격차 심화

■ 미분양 아파트는 2개월 연속 증가세

1월 전국 미분양 아파트는 6만 3,755호로 전월 대비 1,266호 증가

∙ 전월 대비(4,564호 증가) 증가폭은 줄었으나 증가세 지속

주택 경기 위축 등으로 지연된 사업장이 분양될 경우 미분양 아파트 증가에 대한 우려 확대 전망

[주택 금융] 주택담보대출 증가세 둔화된 가운데 금리 하락세 지속

■ 전세자금대출 포함 주택담보대출은 지난해 하반기 이후 증가세 둔화

1월 은행권 주택담보대출은 전월 대비 4.9조 원 증가하며 2023년 5월 이후 8개월 만에 월간 순증액 4조 원대를 기록

1월 은행권 전세자금대출 잔액은 전월 대비 0.2조 원 감소하며 지난해 이후 소폭의 증감을 반복

■ 신규 주택담보대출 금리는 3개월 연속 하락세

1월 주택담보대출 금리는 3.99%로 전월 대비 0.17%p 하락하며 2022년 5월 이후 20개월 만에 3%대 진입

∙ 은행 변동금리형 대출 기준이 되는 코픽스 금리(신잔액)는 3.66%로 전월 대비 0.18%p 하락

은행권 주택담보대출 연체율은 2023년 12월 기준 0.23%로 전월 대비 0.02%p 하락

∙ 전체 가계대출 연체율은 전월 대비 0.04%p 하락한 0.35%를 기록

'부동산' 카테고리의 다른 글

| KB주택시장리뷰(4월) (0) | 2024.04.12 |

|---|---|

| 청약제도 개편사항(2024.03.25) (0) | 2024.03.31 |

| 2024 KB 부동산 보고서 (2024.3) (0) | 2024.03.10 |

| 전세대출 갈아타기 (조건, 금리, 방법) (0) | 2024.02.01 |

| 특례보금자리론 종료! 2024 보금자리론 출시! (대출자격, 금리) (0) | 2024.01.26 |